白条可取现额度

白条可取现额度的设定本质上是平台对用户资金流动风险的量化管理。该额度并非固定数值,而是通过多维度数据模型动态生成。核心变量包括用户信用评分体系中的负债率指标、历史取现行为的频率与金额分布、以及账户活跃度的波动曲线。当用户频繁进行大额现金提取时,系统会触发风险预警机制,通过降低可取现额度来平衡资金安全与用户体验之间的张力。值得注意的是,平台在评估过程中会区分不同场景下的取现需求,例如针对临时周转的应急取现与长期资金规划的取现行为,其风险权重存在显著差异。

额度调整的底层逻辑体现为对用户资金链的深度洞察。当用户连续三个月保持稳定的还款记录,且信用卡额度利用率低于60%时,系统会基于行为预测模型推算出潜在的资金周转能力,从而在合规范围内提升取现限额。这种动态调节机制并非简单的线性增长,而是采用分段式阈值策略——当用户信用分突破特定阈值后,取现额度的增幅会呈现非对称性扩张。这种设计既保证了资金安全边际,又为优质用户提供更灵活的流动性支持。

现金提取的边际成本是影响额度分配的关键经济变量。平台在设定可取现额度时,需综合考量资金成本、运营损耗及风险溢价三重因素。当用户选择通过白条取现而非信用卡提现时,其实际资金成本可能包含更高的资金占用成本和手续费率。这种成本结构差异导致平台在额度分配上形成隐性定价机制——对资金使用效率高的用户,系统会通过提升取现额度来优化资金配置效率,反之则通过额度限制引导资金流向更优质的场景。

额度体系与信用额度之间存在复杂的关联网络。虽然两者在表面上属于不同维度的信用评估,但实际运作中存在隐性联动。当用户在白条取现过程中表现出良好的资金管理能力,例如按时还款、合理使用额度,这种行为会正向反馈至信用评分体系,进而影响整体信用额度的评估。值得注意的是,平台通过分离式额度管理策略,既保证了现金提取的灵活性,又避免了过度授信带来的系统性风险,这种平衡艺术构成了额度管理的核心技术壁垒。

用户可通过优化资金使用结构来提升取现额度上限。例如,将短期周转需求与长期资金规划分离处理,通过降低短期负债率来改善信用评分。同时,建立稳定的资金流入周期,如通过定期收入证明或资产证明来增强资金稳定性,这种结构性调整往往能触发系统重新评估的阈值。值得注意的是,平台在额度调整中存在滞后效应,用户需持续保持优质行为至少3个月才能观察到额度的实质性变化,这种时间窗口期的设计本质上是对资金流动稳定性的风险对冲。

相关文章

秒到账的购物新方式

得物分期付的“秒套现”并非简单的短期内将商品变现,而是一种基于平台信用、商品价值以及消费者行为习惯的巧妙运作策略。传统的“秒卖”概念往往侧重于短时间高频的交易,而得物分期付则更强调的是利用分期付款的特...

羊小咩的发货地在哪

羊小咩作为一个新兴的电商平台品牌,其发货地问题一直备受消费者关注。根据市场调研和用户反馈分析,羊小咩主要发货地集中在广东地区,尤其是广州、深圳等地。这些地区拥有完善的物流体系和先进的仓储设施,能够确保...

美团月付提现背后的商业逻辑:重塑消费循环

美团月付提现二维码的兴起,并非单纯一种支付方式的优化,而是对流量生态和用户行为模式的一次深刻尝试。传统的“提现”机制在美团上存在诸多痛点:频繁的冻结、复杂的审核流程、以及对交易金额的限制。这些因素不仅...

花呗生活号支付的安全性与正规性探讨

花呗生活号支付本质上是一种生态化的支付凭证,它将用户信用额度(花呗)与特定社交或生活场景的账户体系(生活号)进行深度绑定和延伸。判定其是否“正规”,不能简单地以平台是否官方为唯一的标准。其正规性根植于...

得物借钱合法关闭:一份详细指南

“得物借钱”这一服务,本质上是一种基于信用评估的短期消费贷产品,其运作模式依赖于得物平台用户自身的消费能力和信用状况。用户在申请“得物借钱”时,得物会进行初步的信用评估,评估结果直接影响到贷款额度、利...

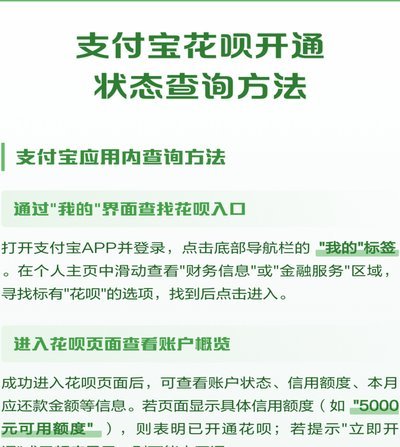

花呗当前状态轻松查询方法

了解花呗当前的使用情况对于用户来说至关重要。首先,你需要登录支付宝账号并进入“我的”页面,在左侧菜单栏中找到并点击“全部应用”,然后在搜索框内输入“花呗”。点击进入后,你会看到一个概览界面,这里会显示...