花呗生活号支付的安全性与正规性探讨

花呗生活号支付本质上是一种生态化的支付凭证,它将用户信用额度(花呗)与特定社交或生活场景的账户体系(生活号)进行深度绑定和延伸。判定其是否“正规”,不能简单地以平台是否官方为唯一的标准。其正规性根植于其背后的支付基础设施和风控体系。从技术架构上看,这种模式是依托于大型金融科技公司成熟的支付网关和信用评估模型搭建的,这本身具备极强的合规性和技术可靠性。然而,用户必须认知到,这种绑定使得支付场景极度泛化,它不再只是一个简单的资金流转工具,而成为一个包含生活消费全周期的信用记录载体。分析的核心,不在于“花呗支付”本身是否合法,而在于用户在使用过程中,是否清晰地界定了信用额度的使用边界,以及该支付行为产生的风险权重。

深层探究支付机制,揭示了其“生活号”属性带来的信用维度扩张。传统的支付行为通常只记录交易的发生和金额,而生活号支付则将消费行为与用户的兴趣标签、社交关系、购买的商品品类等进行交叉索引,构建了一个立体化、高维度的消费画像。从风控角度看,这种数据增量对平台和信贷方是巨大的价值,因为它让平台的风控模型从单纯的“还款能力评估”升级为“消费习惯与生活粘性评估”。正规性体现在此:所有行为都必须有对应的用户协议和系统记录,并受到监管体系的约束。但专家警示的是,当用户将“生活号”的推荐消费与实际的财务需求混淆时,便很容易进入“信用惯性”的陷阱,即在未充分理性评估的情况下,让生活场景的便捷性凌驾于财务纪律之上。

真正的风险点往往不在于花呗支付的机制缺陷,而是发生在应用层和第三方生态的边界模糊区。当用户在非官方认证、或者说缺乏透明主体背书的小微商户场景使用花呗生活号支付时,便存在信息不对称的套利空间。此时,消费行为可能被过度关联、重复曝光,甚至被用于非预期用途,极易造成潜在的隐私泄露风险或超出本次交易范围的额外增值服务绑卡。因此,判断支付的“正规”,必须落实到每一个交易环节的主体确认上。用户需要具备批判性的支付意识,时刻验证交易页面是否清晰地展示了最终收款方的实名主体、以及本次支付所对应的具体商品服务,拒绝接受模糊、口头承诺的跨域消费链接。

从监管与用户的责任角度切入,我们必须构建一个多维度的风险防火墙。从系统的角度,支付平台需要持续优化交易链路的溯源能力和异常行为的监测机制,确保任何超出正常消费范围的、或涉及高风险行业的交易都能被实时介入和识别。而用户作为支付的最终主体,则必须升级为“数字信用管理员”。这意味着,任何大额、高频、跨品类的支付行为,都应触发用户自我审视机制。我们不能只关注“能支付多少”,而更应关注“应该支付多少”。建立个人财务预警机制,定期核查支付记录中是否有莫名其妙的自动化续费项目,这是保障用户支付安全最主动、最关键的一道防线。

综上所述,将花呗生活号支付定性为一个整体,必然会忽略其内含的复杂性与用户的主动能动性。它是一个功能强大、架构先进、具备高度系统性的支付通道,其背后的金融风控网络本身是受到多重监管保护的。但我们不能将其等同于绝对安全的“金库”。其正规性体现在其强大的技术基础和监管合规框架内,而非用户“无需思考”的消费舒适区。最终决定其风险等级和合规性的,始终是用户对于自身消费行为的认知深度、对系统边界的敬畏心,以及是否建立起一套独立于支付工具之外的、坚固的财务决策体系。掌握了这套方法论,方能真正做到驾驭信用工具,而非被其所裹挟。

相关文章

白条加油额度怎么申请和使用

近年来,随着金融科技的发展,诸如“白条”这样的信用支付工具越来越受到消费者的青睐。对于很多车主来说,“白条加油额度怎么弄”的疑问也随之而来。实际上,获取和使用白条加油额度并不复杂,但需要用户根据自身需...

携程“拿去花”提现:玩法解析

“携程拿去花提现”这个话题,看似简单,实则蕴含着携程对用户行为精细化运营的深刻考量。它不仅仅是商家为了推广“拿去花”活动而设计的促销手段,更是一种利用用户习惯,引导消费模式,以及收集用户行为数据的有效...

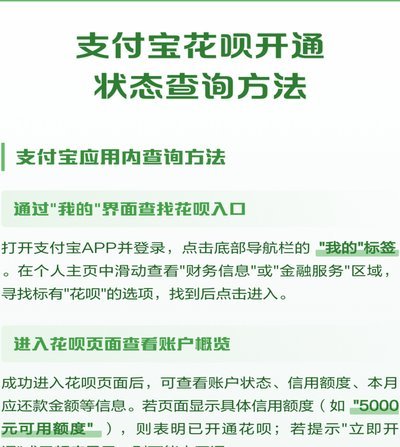

花呗当前状态轻松查询方法

了解花呗当前的使用情况对于用户来说至关重要。首先,你需要登录支付宝账号并进入“我的”页面,在左侧菜单栏中找到并点击“全部应用”,然后在搜索框内输入“花呗”。点击进入后,你会看到一个概览界面,这里会显示...

得物现金账户怎么提现?手把手教你快速完成取现流程

在当今数字化的潮流中,得物APP作为一个集购物与社交功能于一体的平台,在用户群体中的受欢迎程度持续上升。对于喜爱收藏和交换限量版鞋款以及其他潮流商品的年轻人来说,得物不仅是一个购买的理想渠道,更提供了...

花呗安全套现指南:如何规避风险?

花呗的套现功能,如同一个双刃剑,既能为资金周转提供便利,也潜藏着巨大的风险。对于那些需要短期资金支持的个体,例如自媒体人、电商小店运营者,花呗的“即时到账”特性确实具有吸引力。然而,如果缺乏对风险的有...

如何在得物App申请额度

得物App的额度申请,是众多用户关心的核心问题。与其简单罗列步骤,不如从用户需求出发,深入探讨其背后的逻辑和影响。 许多人渴望通过额度提高购物体验:一次性购买心仪商品,无需频繁分期付款;借助“分期”功...