花呗套现平台能察觉吗?

花呗套花呗,这是一种利用花呗分期消费,再通过花呗账单还款的方式,实现一定程度资金周转或“放大”消费额度的行为。其核心在于利用花呗的循环信用额度,将原本需要等待工资到账才能支付的消费,提前转化为可循环使用的资金。平台,例如支付宝,是否能够知晓用户是否存在此类操作?答案并非简单的是或否,而是一个涉及算法监控、风险识别以及用户行为分析的复杂体系。支付宝的风险控制系统并非仅仅基于单一指标,而是综合考量用户消费习惯、交易频率、交易类型、消费地点以及与关联账户的交易模式等诸多因素。一个突然出现的高频、大额度、且异于以往的交易模式,很可能触发平台的风控预警。

支付宝的算法会追踪用户在不同时间段、不同商家之间的消费路径,并与用户历史行为进行比对。如果用户突然开始频繁使用花呗进行消费,尤其是在一些商户之间呈现出非线性、或者与正常消费模式不符的交易模式,平台会认为存在异常。例如,用户在A店铺使用花呗消费,随后立即在B店铺使用花呗消费,且消费金额较高,这可能被识别为套花呗的特征。更进一步,平台也会关注用户的花呗账单还款来源。如果发现用户的花呗还款主要依靠另一张花呗的账单还款,这会进一步强化平台对用户存在套花呗行为的判断。这些蛛丝马迹的信息会被输入到风险模型中,最终影响用户的信用评分和花呗额度。

值得注意的是,平台并非100%能够准确识别所有套花呗行为。用户可以通过一些技巧来规避平台的监控,例如分散消费地点、调整消费节奏、或者使用与其他用户关联的花呗账户进行还款。然而,这些规避技巧并不能保证完全避免风险。因为平台的技术也在不断升级,风险识别模型也在不断进化。同时,平台也会分析用户之间的关联性,如果发现多个用户存在异常的消费和还款模式,且这些用户之间存在关联关系(例如共同的通讯录、地理位置等),平台也会将这些用户纳入风险评估范围。即便用户尝试绕过某些监测点,总会有其他的风险指标能够被平台捕捉到。

即使平台判定用户存在套花呗行为,其采取的措施也并非一概而论。平台会根据用户的信用状况、历史交易记录、以及风险评估结果,采取不同的应对措施。轻则降低花呗额度、缩短账单还款期限,重则直接冻结花呗账户,甚至对用户的支付宝账户进行限制。更为重要的是,套花呗行为如果被认定为违反花呗用户协议,可能会影响用户的信用记录,并对日后的金融服务申请产生负面影响。这种影响不仅局限于支付宝,还可能波及其他金融机构,因为支付宝会与其他信用机构共享用户的信息。

那么,平台为何要如此关注这些行为?原因在于套花呗行为扰乱了金融市场的秩序,增加了平台的运营成本和风险。平台需要维持花呗生态的健康发展,保障其他用户的权益。因此,对套花呗行为的监管是必要的。用户需要理解,试图利用花呗进行过度消费或规避平台监管的行为,最终可能会付出更高的代价。与其铤而走险,不如理性消费,养成良好的信用习惯,维护自身的信用记录。这不仅是对自己负责,也是对整个金融生态负责。

最终,平台能够知晓用户是否进行花呗套花呗操作,取决于多种因素的综合作用。虽然用户可以通过一些技巧暂时规避平台的监控,但风险控制的手段会不断升级,持续改进。更重要的是,套花呗行为本身存在违规风险,一旦被平台发现,将可能带来一系列负面后果,损害用户的信用和权益。因此,对于花呗的使用,建议用户在量力而行范围内进行,切勿过度消费和规避平台监管,维护自身信用,才能在花呗带来的便利中,避免潜在风险。

相关文章

如何快速通过拍拍贷将借款转入银行卡?

想要通过拍拍贷款快速借到资金,并顺利转入个人银行卡,需要遵循以下步骤。首先,在拍拍贷官方网站或手机应用上注册账号并完成实名认证流程。确保个人信息准确无误是关键,因为这会影响到借款申请的通过率以及后续的...

分期乐现在用还吗

分期乐在当下,其可操作性并非绝对的“还”或“不还”,而是一个需要综合评估的个人财务决策。 长期来看,分期乐的整体收益率通常低于直接投资于高收益理财产品或指数基金。其核心问题在于,它本质上是一种消费信贷...

得物提现多久到账

随着移动支付和电子商务的迅猛发展,得物作为一个综合性的购物平台,吸引了众多消费者。其中,提现功能对于用户来说是确保资金安全性和流动性的重要环节之一。然而,在享受便捷服务的同时,许多用户常常关心的一个问...

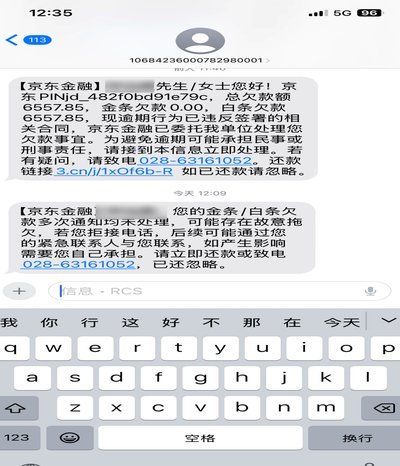

京东催收:精细化、智能、合规

京东白条与金条的催收体系构建了消费金融领域的风险闭环,其核心逻辑在于将大数据风控与智能催收技术深度耦合。平台通过用户行为轨迹、消费偏好、社交图谱等多维数据构建风险画像,使催收策略能动态适配不同信用层级...

白条取现额度如何计算

白条卡,又称信用卡的备用金功能,在消费管理中扮演着越来越重要的角色。其核心在于,它提供了额度,而这个额度并非直接的消费能力,而是指银行或金融机构在特定条件下可以向你提供现金的上限。理解“白条额度取现额...

白条变现:揭秘情感共鸣时代的营销新路径

### 白条变现:一个颠覆传统营销的新兴商业模式 “白条”作为一种代号营销方式,在近年来的商业领域引发了广泛关注。这一概念首先在社交媒体营销中流行起来,主要通过赋予特定产品或服务“白条”属性,实现其...