花呗套现的风险与应对策略

随着金融科技的发展,越来越多的人选择使用花呗这类消费信贷服务来满足日常消费需求。然而,“套取”这种行为,即通过特定手段获取超出正常消费额度的资金,成为了某些人眼中的灰色地带。针对这一话题,我们需要深入...

花呗套花呗的风险与陷阱

## 花呗套花呗:理解金融产品的嵌套与风险 花呗套花呗,简单来说,就是使用花呗提供的分期还款功能,再用产生的账单去消费,如此循环往复。这并非简单的消费行为,而是一种嵌套式金融产品的使用模式,本质上是利...

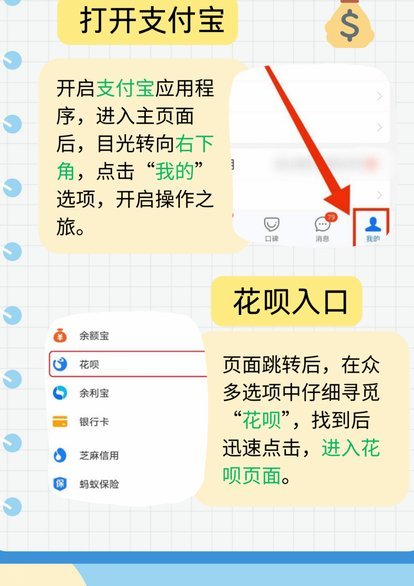

如何巧妙套用花呗提升额度

花呗的额度体系本质上是基于用户信用评估的动态模型,其核心逻辑在于通过消费行为数据反哺信用评分。高阶用户常通过分阶段消费策略实现额度突破,例如在账单日前三天集中刷信用卡还款,再于还款日后立即使用花呗消费...

携程旅游优惠券怎么用更高效

携程旅游平台的优惠券或积分,其真正的价值并非简单地折算为一笔现金减免。更深层的玩法,在于将这笔额度作为行程结构化优化的锚点。不要将优惠视为最终的支出项,而应视为锁定行程基础成本的保险机制。例如,当预算...

得物提现步骤解析

得物提现怎么提现?用户需先确认账户状态无异常,登录APP后进入“我的资金”页面,选择“提现”选项。系统会引导输入银行卡信息及身份验证,但关键在银行卡必须支持得物合作银行体系——例如,工商银行、建设银行...

得物佳物分期怎么玩儿

### 得物佳物分期:消费主义的隐秘引擎 分期付款,表面上是资金流的拆解,实则是消费心理的精准狙击。得物佳物分期的出现,恰如其分地填补了年轻消费群体在“即刻拥有”与“理性克制”之间的灰色地带。这种介于...

羊小咩额度取现:靠谱吗?看完再决定

羊小咩购物平台的额度取现功能逐渐成为不少用户方便提现的一种选择,但在使用这一服务时,用户往往会关心其可靠性。首先,我们需要明确的是,购物平台提供的小额信用额度取现服务本质上是贷款产品,因此是否可靠主要...

便荔卡包套现3万额度风险解析

关于“便荔卡包3万额度套现几折 取现”的问题,我们需要从多个角度进行探讨。首先,“便荔卡包”是一种常见的信用卡套现工具,在国内某些地区广泛使用。用户通过将信用卡余额转至第三方支付平台的账户中,并提取现...

信用卡额度套现的内幕:如何解读“几折取现”的金融风险?

“便荔卡包3万额度套现几折取现”这一现象,本身就蕴含着复杂且充满风险的金融行为,不能简单地将其归结为“套现”或“几折取现”。要理解其背后的逻辑,首先需要认识到“便荔卡包”并非单纯的信用卡,它代表着一个...

便荔卡包秒回收提升卡片处理效率

### 便荔卡包秒回收:重新定义卡片处理效率与价值 在现代商业环境中,卡片类物品的处理效率直接影响企业的运营成本和客户体验。传统的卡片回收流程往往耗时较长,且容易产生资源浪费。而“便荔卡包秒回收”作为...