白条资金优化策略:信用提升与债务管理指南

# 白条资金运转策略:信用管理与债务优化的实战解析

---

在当下消费金融环境中,"白条"已经成为许多人日常消费的重要工具。然而,如何有效管理白条资金,避免陷入债务困境,同时最大化信用价值,是许多人面临的实际问题。本文将从信用运作机制、债务重组策略、消费行为调整等角度,深入探讨如何"把白条的钱运转出来",即如何在合法合规的前提下,优化个人信用资源的使用效率。

---

## 一、理解白条的信用运作机制

许多用户对白条的运作逻辑存在误解,认为只要不逾期,消费就是无成本的。实际上,白条的本质是信用额度,其运转依赖于个人信用评分和账单周期的动态平衡。要有效利用白条,首先需要理解其利息计算逻辑和账单周期的优化策略。例如,通过调整消费时间,将大额支出安排在账单日附近,可以最大化免息期的利用。同时,避免在还款日前一天集中消费,防止因资金链断裂导致的违约。

此外,白条的信用额度并非固定不变,它与个人信用历史、收入水平、消费习惯等因素密切相关。通过合理使用白条并保持良好的还款记录,可以逐步提升信用额度,从而在不增加负债的情况下,提高资金运转效率。

---

## 二、债务重组:从负债到资产的转化

许多人将白条视为短期资金周转工具,但忽视了债务积累的风险。事实上,通过科学的债务重组,可以将白条资金转化为个人信用资产。例如,将高息消费拆分为多笔小额支付,利用白条的分期免息政策,降低整体资金成本。同时,结合其他低息贷款工具,如银行的信用贷款,可以实现资金成本的优化。

更重要的是,债务重组不仅仅是还款方式的调整,更是消费观念的重构。通过建立"债务-信用"的平衡机制,例如设定每月还款金额上限,确保债务增长不会超过信用增值的速度,可以实现白条资金的良性运转。

---

## 三、信用账户的结构化管理

白条作为一种信用工具,其价值不仅在于支付能力,更在于信用评分的提升。许多人在使用白条时缺乏系统规划,导致信用评分波动较大。实际上,通过结构化的信用账户管理,可以显著提升信用价值,进而获得更高的资金运转效率。

例如,定期检查信用报告,确保无异常记录;合理分配各类信用工具的使用比例,避免过度依赖单一白条产品;以及通过按时还款、低负债率等行为,逐步提升信用评分。这些策略不仅可以降低资金成本,还能在需要时获得更多信用额度。

---

## 四、消费习惯与资金流的精细化控制

白条的高效运转离不开对消费习惯的精准把控。许多人陷入债务困境,正是因为缺乏对日常消费的资金流控制。通过引入预算管理、现金流监控等工具,可以有效避免不必要的消费,确保白条资金用于高价值消费而非冲动消费。

例如,采用"零基预算法",每月初设定消费目标和还款计划,严格控制每一笔支出;或者使用资金流追踪工具,实时监控白条消费和还款情况,及时发现潜在风险。这些方法不仅可以减少债务积累,还能提升资金使用效率,实现"钱运转"的良性循环。

---

## 五、风险对冲与应急资金储备

在利用白条资金时,风险控制是不可忽视的环节。许多人之所以陷入债务危机,正是因为缺乏应急资金储备,导致突发支出时不得不依赖白条,最终陷入还款困境。因此,建立应急资金储备是白条资金运转的核心策略之一。

应急资金储备的金额通常为3-6个月的基本生活开支,存放于低风险、高流动性账户中,如货币基金或银行活期存款。当突发支出发生时,优先使用应急资金,而非白条。这样不仅可以避免债务积累,还能保持白条信用的稳定性,实现资金运转的安全与效率的平衡。

---

## 结语:从负债思维到信用资产思维的转变

白条作为一种现代信用工具,其核心价值在于帮助人们更高效地管理资金流。然而,要真正"把白条的钱运转出来",关键在于从负债思维转向信用资产思维。通过科学的信用管理、债务重组和消费规划,白条不仅可以成为消费的助力,更可以成为个人信用资产的重要组成部分。

在这个过程中,专业化的资金管理工具和清晰的财务规划至关重要。通过将白条纳入整体信用管理体系,每个人都可以实现资金运转的优化,避免陷入债务陷阱,迈向更自由的财务生活。

相关文章

携程拿去花关闭路径解析

携程拿去花功能的关闭逻辑涉及用户行为与平台规则的博弈。该功能本质是携程通过积分兑换机制吸引用户留存,其关闭路径往往隐藏在账户设置的深层选项中。用户若想终止该功能,需主动进入"我的积分"页面,找到"积分...

如何提高白条额度

在探讨“白条额度怎么提取出来”的问题之前,我们需要先了解“白条”这一消费金融产品。白条是阿里巴巴旗下蚂蚁金服推出的一项信用支付服务,用户可以在购物、就餐、旅行等场景下使用白条先行消费,之后按期还款。其...

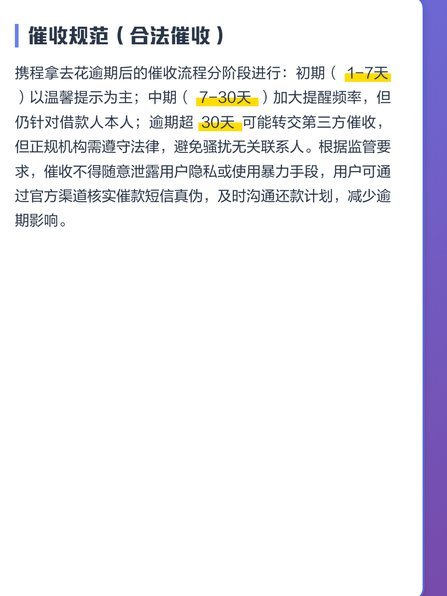

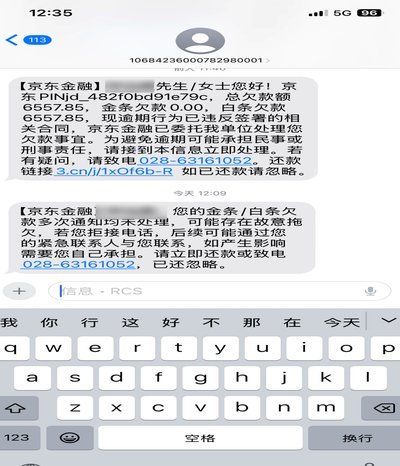

京东催收:精细化、智能、合规

京东白条与金条的催收体系构建了消费金融领域的风险闭环,其核心逻辑在于将大数据风控与智能催收技术深度耦合。平台通过用户行为轨迹、消费偏好、社交图谱等多维数据构建风险画像,使催收策略能动态适配不同信用层级...

白条取现额度如何计算

白条卡,又称信用卡的备用金功能,在消费管理中扮演着越来越重要的角色。其核心在于,它提供了额度,而这个额度并非直接的消费能力,而是指银行或金融机构在特定条件下可以向你提供现金的上限。理解“白条额度取现额...

美团月付能套现吗?

美团月付的核心逻辑建立在信用评估与消费场景绑定的基础之上,其额度发放并非单纯基于用户支付能力,而是通过多维度数据交叉验证。平台会综合用户历史消费频次、账户活跃度、芝麻信用分等指标,形成动态授信模型。这...

花呗被冻了?教你快速排查原因

花呗账户遭遇异常冻结,对于依赖其消费便利的用户而言,无疑是一种令人沮丧的体验。故障并非技术失误或系统错误能够完全解释,它往往是多重因素交织的结果。首要排查方向应锁定在账户活动分析上:近期的消费行为是否...