美团月付取现取消!商家现金流管理策略如何调整?

美团月付取现功能的取消,本质是平台支付生态重构的缩影。该功能曾为中小商家提供灵活的现金流管理工具,允许通过美团平台月结账单进行取现操作。其终止可能源于平台对账期结构的重新评估——当平台自身现金流压力增大时,缩短账期成为优化资金周转率的必然选择。同时,美团正在推进支付结构的精细化管理,将月结账单与取现功能剥离,有助于更精准地控制风险敞口。这一调整对依赖该功能的商家而言,意味着必须重新评估自身的现金流管理策略,甚至可能被迫转向其他支付工具以维持运营连续性。

商家需求的结构性转变是推动该功能取消的重要变量。早期月付取现的普及,本质上是平台通过延长账期换取商家流量黏性的策略产物。但随着市场环境变化,商家对账期的容忍度已发生质变——当行业竞争加剧,商家更倾向于缩短账期以提升资金使用效率。美团的财务策略也在同步调整,将原本分散在月结账单中的取现操作,纳入更严格的风控体系。这种调整并非简单的功能删除,而是支付生态从"流量换账期"向"效率换稳定"的范式转移。

市场环境的剧烈波动加速了这一变革进程。2023年餐饮行业出现的支付结构重组,使得平台不得不重新审视原有支付工具的适配性。第三方支付工具的渗透,尤其是银行端到端结算的普及,正在侵蚀美团支付生态的原有边界。当商家开始主动选择更透明、更可控的结算方式时,平台的支付功能必须同步进化。取消月付取现,实际上是平台在支付生态中主动让渡部分控制权,以换取与商家在动态市场中形成更紧密的协作关系。

这一调整对行业生态产生深远影响。中小商家被迫在支付工具选择上重新站队,部分依赖美团支付的商户可能转向支付宝、微信支付等更成熟的结算体系。平台则通过压缩支付功能的边界,将更多资源投入流量运营和智能风控系统建设。这种博弈的结果,是支付工具从单纯的结算手段,逐渐演变为连接商家与平台的数字化基础设施。未来,支付方式的演变将更依赖于平台与商家在效率、风险、成本三者间的动态平衡。

相关文章

花呗套花呗的风险与陷阱

## 花呗套花呗:理解金融产品的嵌套与风险 花呗套花呗,简单来说,就是使用花呗提供的分期还款功能,再用产生的账单去消费,如此循环往复。这并非简单的消费行为,而是一种嵌套式金融产品的使用模式,本质上是...

哪些微信分付衍生APP更好用

近年来,随着微信分付的推出与普及,“微信分付套出来的app”逐渐成为众多用户关注的对象。这类应用程序大多打着“便捷支付”的旗号,但实际上往往存在信息不透明、使用风险高等问题。在选择之前,我们需要谨慎考...

如何轻松提现便利卡包里的钱?

便利卡包,尤其是那些提供银行卡便捷支付功能的卡包,如同现代生活中的一个小型移动银行。然而,许多用户在享受其便捷支付体验的同时,却忽略了其潜在的提现功能。这种忽略并非因为卡包本身的功能缺失,而是源于人们...

如何提高白条额度

在探讨“白条额度怎么提取出来”的问题之前,我们需要先了解“白条”这一消费金融产品。白条是阿里巴巴旗下蚂蚁金服推出的一项信用支付服务,用户可以在购物、就餐、旅行等场景下使用白条先行消费,之后按期还款。其...

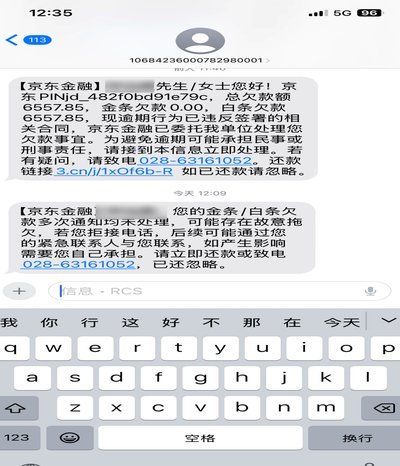

京东催收:精细化、智能、合规

京东白条与金条的催收体系构建了消费金融领域的风险闭环,其核心逻辑在于将大数据风控与智能催收技术深度耦合。平台通过用户行为轨迹、消费偏好、社交图谱等多维数据构建风险画像,使催收策略能动态适配不同信用层级...

白条变现:揭秘情感共鸣时代的营销新路径

### 白条变现:一个颠覆传统营销的新兴商业模式 “白条”作为一种代号营销方式,在近年来的商业领域引发了广泛关注。这一概念首先在社交媒体营销中流行起来,主要通过赋予特定产品或服务“白条”属性,实现其...