如何将分付额度打造为现金流的战略杠杆?

分付额度本质上是一种灵活的资金流动性工具,而非简单的借贷产品。许多用户容易陷入“额度即负债”的误区,其实合理运用分付额度可以成为企业主或个人资金管理的战略资产。真正的使用之道在于“借势”,而非单纯消费。例如,可通过分付额度提前采购原材料,锁定生产成本;或在资金周转期通过分付完成账期支付,维持商业信用。关键在于建立清晰的“额度使用边界”,明确资金用途与还款来源,避免形成资金闭环。这种分层使用策略需要结合自身现金流周期、资产负债结构进行设计,本质上是将分付转化为现金流管理的杠杆工具。

额度分配的核心逻辑是风险对冲而非额度最大化。建议采用“373”分配法则:30%用于短期经营周转(如货款支付),70%用于中长期战略投资(如设备采购、研发投入)。这种分配能有效平衡流动性风险与增长需求。例如某科技企业主将分付额度的40%用于设备采购,30%用于员工薪资池,30%作为市场预付款,通过交叉担保降低单点风险。值得注意的是,额度使用不应追求表面消费数据,而要建立资金使用追踪系统,实时监控每笔支出的回收周期与ROI,这是专业分付使用者与普通消费者的本质区别。

信用管理是额度使用的隐形杠杆。许多用户低估了信用记录对分付额度的影响,实际上良好的还款记录能提升约15-20%的可用额度。建议设置“信用预警线”,当还款周期接近账期时自动触发资金预筹机制。例如某零售店主通过分付预收货款,但设置供应商付款条件为“收到分付还款后3天支付”,既维持了供应商关系,又实现了资金平滑流动。更高级的玩法是利用分付额度进行“信用套利”,如在资金成本低于理财收益时,通过分付融资投资高收益项目,但这需要极强的风险控制能力。

额度提升需要建立正向反馈循环。除按时还款外,建议主动进行“额度使用场景多元化”策略,如同时使用消费分付、经营分付等不同场景,系统会通过多场景使用频率提升整体信用等级。例如某餐饮连锁品牌利用加盟费支付分付进行扩张,同时用门店装修分付改造店面,这种复合型使用模式使其在6个月内额度提升40%。值得注意的是,额度提升不是线性增长,而是信用模型优化的过程,需要保持稳定的使用频率与良好的还款记录,建议每季度进行一次额度使用策略复盘。

合规使用是分付管理的底层逻辑。许多用户因追求短期利益而忽视分付协议中的禁止条款,如禁止挪作特定用途、禁止抵押等行为,这可能导致额度冻结甚至法律风险。建议建立“分付使用合规清单”,明确标注哪些行为会触发风控机制。例如某创业公司因将分付资金投入虚拟货币交易,导致额度被冻结并产生罚息。更专业的做法是建立分付资金流向可视化系统,将分付资金与自有资金分开标记,确保每笔支出都有明确的还款计划。

在分付使用中,时间价值管理往往被忽视。建议采用“额度使用周期矩阵”,将不同用途的分付资金按照还款期限、用途重要性进行四象限划分,优先保障关键业务资金链。例如某制造企业将分付资金分为“生产周转(紧急)”、“供应商账期(中等)”、“市场推广(弹性)”三个层级,通过精细化管理实现资金使用效率最大化。这种分层使用策略需要结合企业生命周期阶段动态调整,初创期侧重现金流维护,成长期侧重投资回报率优化,成熟期则注重资金成本控制。

相关文章

花呗套花呗的风险与陷阱

## 花呗套花呗:理解金融产品的嵌套与风险 花呗套花呗,简单来说,就是使用花呗提供的分期还款功能,再用产生的账单去消费,如此循环往复。这并非简单的消费行为,而是一种嵌套式金融产品的使用模式,本质上是...

哪些微信分付衍生APP更好用

近年来,随着微信分付的推出与普及,“微信分付套出来的app”逐渐成为众多用户关注的对象。这类应用程序大多打着“便捷支付”的旗号,但实际上往往存在信息不透明、使用风险高等问题。在选择之前,我们需要谨慎考...

得物提现到账时效解析

得物提现到账的时效性与资金流转路径 得物平台的提现到账机制本质上是资金在用户账户与第三方支付渠道间的流转过程。从技术架构角度看,提现请求需经过平台风控系统校验、支付接口调用、资金划转三个核心环节。...

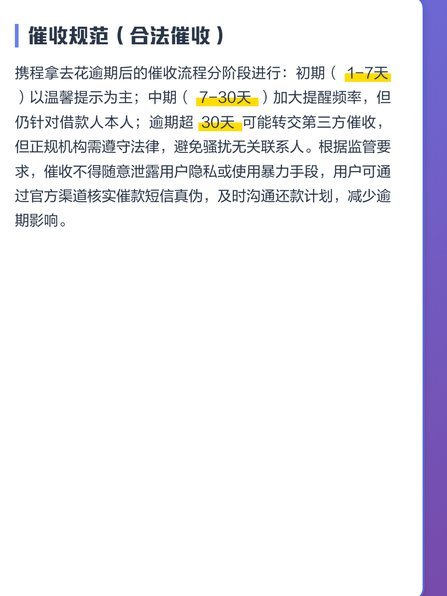

携程拿去花关闭路径解析

携程拿去花功能的关闭逻辑涉及用户行为与平台规则的博弈。该功能本质是携程通过积分兑换机制吸引用户留存,其关闭路径往往隐藏在账户设置的深层选项中。用户若想终止该功能,需主动进入"我的积分"页面,找到"积分...

鹿优选取消订阅指南

面对日益复杂的消费环境,用户常常会在不经意间成为各种会员服务的订阅者。特别是在电子商务领域,像“鹿优选”这样的平台通过其独特的购物体验吸引了不少忠实粉丝。然而,在享受便捷的同时,一些消费者可能遇到了...

分期乐额度如何获取?

分期乐作为国内较为流行的消费分期服务平台,其额度评估机制一直是用户关注的焦点。额度并非固定数值,而是基于平台对用户个人信用状况、消费习惯、还款能力等多维度数据的综合评估结果。简单来说,分期乐的额度体现...