如何利用微信分付额度进行现金还款

微信分付,作为腾讯为了鼓励消费、提升用户粘性而推出的信用消费工具,其本质是先消费后还款。然而,围绕着“如何套取分付额度用于现金还款”的需求,衍生出不少讨论和尝试。这种需求背后,往往隐藏着用户面临的短期资金周转困难,或者对分付额度本身的理解偏差。直接将分付额度转化为现金还款,并非官方鼓励的行为,且存在诸多限制和风险。分付额度是绑定在微信支付的,用于消费场景,而非直接提现。任何绕过微信支付系统,试图将分付额度变现的行为,都可能触发风控机制,导致账户被限制甚至冻结。因此,理解分付的本质,并寻求合规的解决方案,才是更稳妥的选择。

许多用户尝试通过将分付额度用于购买商品或服务,再将商品或服务转手变现的方式,间接获取现金。例如,购买虚拟商品后转售,或者购买实物商品后二手出售。这种方法虽然理论上可行,但实际操作中面临诸多挑战。首先,商品或服务的流通性直接影响变现效率,如果商品滞销,资金回笼速度会大大减慢,甚至造成损失。其次,转售行为可能触及平台规则,例如电商平台对二手交易的限制,或者虚拟商品交易的政策约束。更重要的是,这种行为增加了交易风险,存在被骗、纠纷等潜在问题。此外,频繁的交易行为容易触发微信支付的风控系统,被判定为异常交易,可能导致账户被限制。

另一种常见的尝试是利用分付额度购买理财产品或基金,期望通过理财收益来偿还债务。这种方式看似可行,但需要仔细评估理财产品的风险和收益。首先,理财产品的收益率并非固定,存在亏损的风险。如果理财产品亏损,不仅无法偿还债务,反而会增加负担。其次,理财产品的流动性较差,赎回需要一定的时间,可能无法及时满足还款需求。更重要的是,微信支付对分付额度用于购买理财产品的限制也在不断收紧,部分用户可能无法成功购买。因此,将分付额度用于理财还款,需要充分了解理财产品的风险,并评估自身的风险承受能力。

除了直接变现,一些用户尝试将分付额度用于购买礼品卡或优惠券,再将礼品卡或优惠券转让给他人以获取现金。这种方式的风险同样较高。礼品卡或优惠券的流通性不如现金,变现价格通常低于面值,存在贬值的风险。此外,礼品卡或优惠券的转让可能违反商户或平台的规定,导致礼品卡或优惠券失效。更重要的是,这种行为同样容易触发微信支付的风控系统,被判定为异常交易,可能导致账户被限制。因此,通过礼品卡或优惠券变现的方式,收益较低且风险较高,不建议作为主要的还款方式。

与其尝试各种规避风险的变现方式,不如正视自身财务状况,寻求更合规的解决方案。如果面临短期资金周转困难,可以考虑向亲友借款、申请小额贷款,或者寻求其他正规的借贷渠道。如果是因为过度消费导致还款压力过大,应该调整消费习惯,制定合理的预算,并积极开源节流。同时,可以尝试提高自身信用评分,以便在未来获得更优惠的贷款利率。将分付额度视为一种消费工具,而非快速获取现金的手段,才是更理性的选择。

最终,理解微信分付的本质,并将其用于合规的消费场景,才是最稳妥的方式。任何试图绕过系统规则,将分付额度变现的行为,都可能带来意想不到的风险和损失。与其冒险尝试,不如正视自身财务状况,寻求更合规、更可持续的解决方案,才能真正摆脱财务困境,实现财务自由。 微信支付的风险控制机制日益完善,任何试图钻空子的行为,最终都可能付出更高的代价。

相关文章

24小时秒回,助力商家高效周转

商家月付的迅速套现机制,特别是“24小时秒回”模式,并非简单的资金流转便利,其背后隐藏着深刻的商业逻辑、风险控制以及对支付生态的重塑。这种模式的出现,源于B端用户对于资金周转效率的迫切需求。传统银行转...

得物10元退运费快速提现指南

### 得物退运费10元提现攻略:从申请到到账全流程解析 在享受电商购物便捷的同时,如何顺利获取退回的运费成为不少消费者的关注点。本文将详细解析得物平台上10元退运费的提现流程,帮助用户简化操作步...

得物平台如何顺利提现当月销售额

关于得物平台的当月销售额提现问题,许多商家和用户可能都对此有所关注。首先,了解得物的提现规则对于顺利完成操作至关重要。得物支持多种提现方式,包括银行卡、微信支付以及支付宝等,具体选择哪种方式取决于用户...

微信分付:轻松开通指南

微信分付作为一种便捷的信用支付方式,近年来受到了广大用户的欢迎。开通这项服务不仅能够享受更高的消费限额和更灵活的资金使用选项,还意味着用户可以更加高效地管理个人财务。要成功申请到这一服务,首先需要满足...

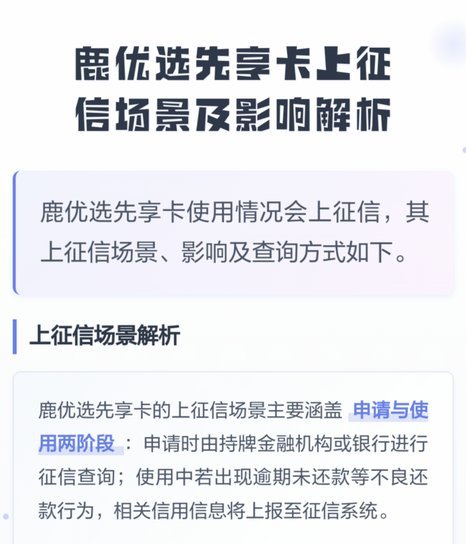

逾期不还鹿优选先享卡的后果有多严重?

信用记录受损是首要风险。鹿优选先享卡作为金融工具,其还款行为直接关联个人征信系统。逾期记录将被纳入央行征信数据库,形成负面信用标签。这种标记不仅影响未来贷款审批,更可能波及信用卡额度调整、房贷利率评估...

一键享额度,花卡即时到账

“羊小咩享花卡额度秒到”这一现象,背后并非单纯的营销噱头,而是金融科技、消费行为和数据技术的深度融合产物。简单地将它归结为“秒到”二字,忽略了其支撑的复杂逻辑。首先,羊小咩(或其他类似品牌的)通常采用...