分付套现:风险与流动性之争

探讨分付“套现”的本质,其实是在讨论数字信用与流动性需求之间的错位。分付作为微信支付生态内的信用额度,其设计初衷是基于特定消费场景的闭环支付,本质上是一种“受限资金”。当用户产生了跨越支付场景的现金流需求时,这种闭环便产生了裂缝。所谓的“套出来”,并不是某种技术上的突破,而是利用支付结算系统的逻辑漏洞,通过虚构交易流程,将原本只能用于消费的信用额度转化为可提现的现金资产。这种行为的背后,是用户对即时流动性的渴望与支付平台风控约束之间的激烈博弈。

深入拆解这些“套现”路径可以发现,其核心逻辑在于通过第三方商户作为中转站。常见的操作手段包括模拟线下扫码消费、虚构服务类订单或利用特定的小额支付链路。这些所谓的“中介”或“服务商”,实际上是利用了支付体系中“交易即结算”的逻辑与信息差。他们通过建立一套看似合规的交易流水,掩盖资金流向的真实目的,将信用额度通过商户端的收款账户进行“清洗”。这种操作不仅依赖于对支付规则的深度拆解,更建立在一种极其脆弱的、基于欺诈式交易的伪装之上,其运作模式极易受到支付链路变动的影响。

然而,这种看似便捷的资金转换,背后隐藏着极高的成本溢价与金融陷阱。任何能够完成信用额度转化的路径,其手续费率都远超正规金融产品的利率水平。这种高昂的成本并非简单的服务费,而是涵盖了资金风险、技术成本及违规操作成本的综合溢价。用户在追求即时流动性的同时,往往忽略了这种“利息”的复利效应。这种不透明的定价机制,使得使用者极易陷入债务螺旋,甚至可能遭遇“资金被扣留”或“中介跑路”等二次伤害。这本质上是一场风险不对称的赌博,用户承担了几乎所有的信用坏账风险与资金损失风险。

从监管与风控的视角来看,这种行为正在面临前所未有的技术围剿。微信支付等大型支付平台早已引入了基于大数据和机器学习的行为特征识别系统。通过分析交易频次、商户类别、地理位置关联度以及资金流转路径的异常波动,平台能够精准捕捉到那些不符合真实消费逻辑的“伪交易”。一旦被判定为异常,不仅面临额度被封禁、信用分下降的后果,更可能触发银行端的风险预警,导致支付账户乃至关联银行卡的全面冻结。这种游走在法律边缘的行为,最终的结局往往是信用资产的毁灭与个人金融信用的彻底崩塌。

相关文章

揭秘美团月付取现背后的消费策略

美团月付取现并非简单的“省钱”行为,它更像是一种精心设计的消费生态系统中的参与方式,核心在于“变现”。要理解“套路”,首先需要认识到美团月付并非单纯的支付方式,而是与美团优品、美团外卖等平台的深度整合...

携程“拿去花”:旅行资金从何而来?

携程里的“拿去花”是其信用卡的一种产品名称,具体指的是一种消费信贷服务。用户可以在支付旅行费用时申请使用“拿去花”,这是一种可以循环使用的信用额度,主要用于个人消费或旅行预订,尤其在紧急情况下提供了资...

得物10元退运费快速提现指南

### 得物退运费10元提现攻略:从申请到到账全流程解析 在享受电商购物便捷的同时,如何顺利获取退回的运费成为不少消费者的关注点。本文将详细解析得物平台上10元退运费的提现流程,帮助用户简化操作步...

得物App提现攻略与注意事项

得物App的提现流程依赖于其底层的支付接口与资金托管机制。用户需通过绑定的支付宝或微信支付账户完成提现,系统会在确认交易后将资金划转至指定账户。值得注意的是,平台对提现金额设有阶梯式费率,单笔提现超过...

得物提现多久到?

在讨论“得物提现一般多久”之前,我们需要先了解得物平台的基本情况。得物App作为国内知名的潮流生活方式社区,其核心业务之一便是提供各类商品的交易服务。用户在得物购买商品后,可以选择申请提现,将账户中的...

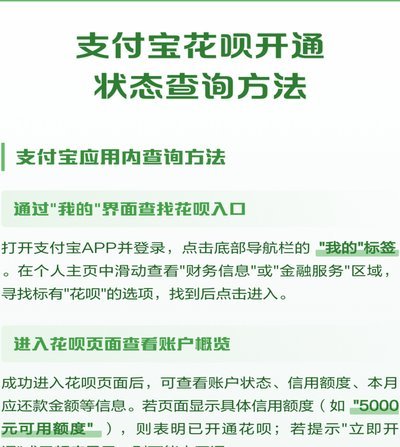

花呗当前状态轻松查询方法

了解花呗当前的使用情况对于用户来说至关重要。首先,你需要登录支付宝账号并进入“我的”页面,在左侧菜单栏中找到并点击“全部应用”,然后在搜索框内输入“花呗”。点击进入后,你会看到一个概览界面,这里会显示...